上市公司私有化,在国外股市并不稀罕,比如特斯拉,又比如360、搜狐等中概股。相比港股、A股市场,美股市场中的上市企业操作频频。那么为什么美股市场频出私有化操作?美股私有化是想来就来的吗?为什么A股市场私有化操作如此稀有呢?

为什么要私有化?

上市这件事,里面的人想出来外面的人想进去。如果没有运营过像SpaceX这样的私有化企业可能会觉得上市是最理想化的状态:公开募资,享受股价带来的红利。然而这恰是一把双刃剑,一边看似在资本市场上游刃有余,一边又得时刻警惕着动荡市场的大风大浪。

通常来说,公司选择私有化主要有四种情况:

公司运行太好。公司有十分向好的经济特征,独乐乐好过众乐乐,与其他股东分享会稀释收益;

公司运行太不好。这种情况下公司总体估值偏低,股价低于预期,私有化收购后在另一个公开市场上上市会有更高的估值(如360推出美股市场选择在A股上市);

因为市场环境及自身因素,公司无法在市场实现再融资,反而需每年支付一定的上市维持费用以及面临着公众监管的压力,有出无入;

公司拥有长远计划不愿意被外界知晓,上市后容易被资本市场操纵追求短期目标(以科技类公司居多)。

美股私有化的方式

在美国,企业私有化可采取的方式较多,如长式合并、要约收购+简易合并、反向股份分割及资产出售与解散等手段,其中以前两种较为常见。

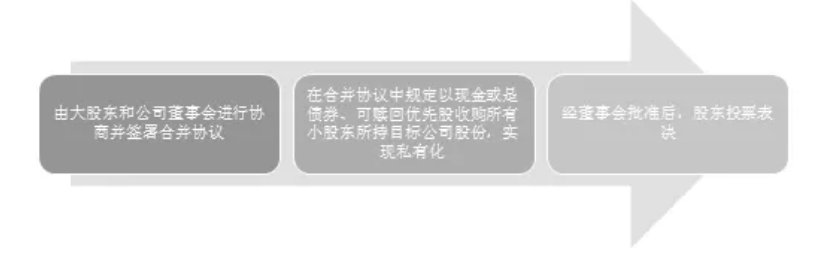

■ 长式合并

长式合并指由大股东直接与目标公司合并,或由大股东设立一个全资子公司与目标公司进行合并,从而实现退市。

具体方式为:

美国绝大多数州的公司法以及标准公司法中都允许使用现金作为对价收购小股东股份,对长式合并方式进行私有化比较有利。

长式合并为一步式合并,大股东提出合并方案,通过股东大会得到股东同意就可以执行合并协议中所规定的合并方案。而股东大会通过条件系根据目标公司注册地的公司法规来决定。

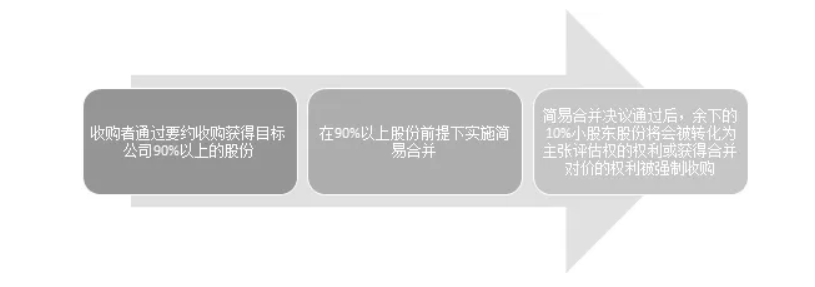

■ 要约收购&简易合并

通常的操作分为先要约收购目标公司90%股份,再通过简易合并决议强制要求剩余小股东以获得现金或是债券、可赎回优先股为代价放弃目标公司股份。

这种收购的优点是速度快,无需股东投票书,而且接受要约的股东无权寻求独立法庭对其股票价值的鉴定,但是可能会有竞争性报价。

■ 反向股票分割

反向股票分割指减少公司登记股东数量,使得股东人数低于SEC的信息披露要求,从而无需继续递交信息披露报告。

实际操作中,公司会让股东以原来的10股、100股、或1000股换取现在的一股。遵照这一换股原则,公司通常会以现金支付的方式获得某些股东手中不足1股的股份,持股比例较小的股东股份将被回购,从而减少了股东的数量。

决定是否采取反向股票分割需要考虑目标公司目前的股东构成、竞争性报价发生的可能性、交易的时点以及对外融资的需要。

通常来说,目标公司会结合自身情况选择上述较为有利的一种方式,其中长式合并方式与港股中的协议安排、开曼公司法中的协议收购对应;要约收购适合股本较大且股东人数较多的公司;反向股份分割适合股本较小、股东人数相对较少的公司。

美股私有化的溢价及风险

美国在上市公司私有化价格方面依然要求遵循上市公司注册地的公司法。若注册在美国本地,则需要遵循彻底公平(Entire Fairness)原则,若注册在开曼群岛,则没有过多限制。即使私有化要约价格定为1美元/股,也同样不影响其私有化进程。总体而言,美股私有化的溢价范围较为宽松。

但如果股票溢价太低,则可能引起小股东不满,从而进行抗议甚至采取诉讼,美国的集体诉讼程序非常完善,且分摊到每个股东头上的费用并不高。一旦发生诉讼,则企业私有化时间将至少被延长3-6个月甚至可能使私有化计划夭折。诉讼主要针对股东或董事在私有化交易过程中违反忠慎义务(fiduciary duty)或没有遵守信息披露规则。

另外一项风险是可能会受到做空机构阻击,使股价发生剧烈震荡,从而影响私有化进程。

那些美股私有化的公司,都怎么样了?

美股市场上有很多被私有化的上市公司,其发展的好坏也各有不同。

如德克萨斯州能源巨头TXU在2007年展开了规模达到321亿美元私有化交易,将公司出售给由KohlbergKravis Roberts & Co.和Texas Pacific Group牵头的投资财团。在进行私有化期间,TXU甚至督促其现有和退休员工对将公司出售给私募股本投资商的交易投赞成票,并提醒这些个体股东,不返还投票卡将被视作否决票。但在成功实现私有化不久,TXU便走向了破产。

但同样是在2007年,黑石集团收购了全美最大办公房地产所有商和管理商Equity Office Properties。这次收购震惊了整个金融界,而387亿美元的收购总价(含贷款融资)则创造了美国史上第二大的私有化交易记录。直到今天,黑石的这次交易都被认为是房地产私募基金交易史上最成功的案例之一,而EquityOffice Properties也在为黑石集团不断地创造价值。

相比美股,为什么A股私有化如此少见?

A股私有化案例并不多见,根据WIND数据显示,A股共有7只股票通过私有化退市,集中发生于2006年,且均为石油化工类企业。

为何在中国A股突显出不可复制性?长城证券收购兼并部总经理尹中余表示主要有三点原因:

国内外市场估值差异较大,A股上市公司基本都高估值、高溢价,不存在价值被长期低估的风险,“尤其是对小盘股、绩差股,结构性高估严重。”尹中余称。

对于濒临退市A股公司而言,由于壳资源价值不菲,一般公司都会选择卖壳资产回购的退市方式,取代私有化。

A股的发行制度并不完善,上市公司的资格成为一种行政审批下的牌照稀缺资源。而在海外,登陆资本市场的门槛低,交易活跃度高,市场化意识强,上市、退市属于正常的资本运作。

同样,对港股市场来说,私有化流程及通过率也比美股市场更低,因此私有化操作在美股市场中更为常见。

总之,在私有化较为普遍的美股市场中,部分上市企业选择私有化的意图也许更利于公司的长远发展。

世界金融控股集团

世界金融控股集团(美国股票代码WFHG)专注于辅导企业上市,集团由众多资本运作专家组成,创始团队有20多年的辅导上市、并购重组、资本运作经验。提供上市的整套服务(上市、转板、投融资、资源整合、并购重组)。

可快速帮企业把无形资产知识产权变成有价值资产,把股权大幅提高並成为企业实缴资产,协助企业产业升级,渐进式上市辅导,帮助企业快速融资整合并购,做大做强快速上市!

来源:综合网路 世界金控媒体资讯部整合编辑