开创金融核爆理念

实现企业上市梦想

CREATE THE CONCEPT OF FINANCIAL NUCLEAR EXPLOSION

REALIZE THE DREAM OF GOING PUBLIC

免费咨询电话:400-114-1349

-热门资讯-

无形资产是先进的生产力要素|世界500强企业重视无形资产的发展

无形资产是先进的生产力要素|世界500强企业重视无形资产的发展

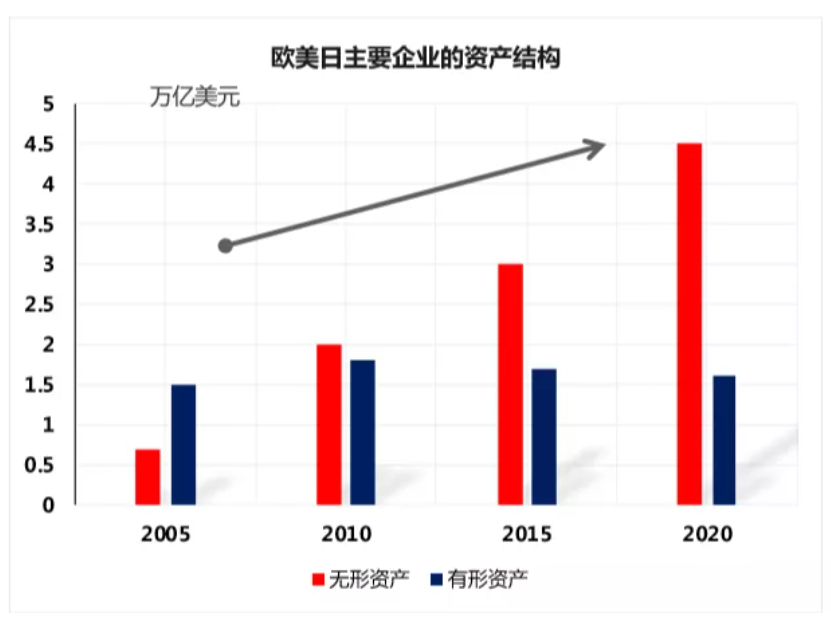

过去十年,欧美经济中发生的最大的变化之一,就是无形资产在经济中的比重越来越大,其重要程度超过了有形资产。

无形资产这个概念,来自于和其相对的概念:有形资产。像厂房、机器设备、现金等,就属于典型的有形资产。而无形资产,则是那些看不见摸不着,但同时也值钱的资产。

举例来说,一家航空公司,在某一个城市的着陆权,就是一种无形资产。由于一般航空管制的要求,在同一时间同一地点,不能有过多的航空公司拥有着陆权,否则就会发生空中交通拥堵。所以在热门城市,航空公司需要对着陆权进行竞争,因此它是一种很值钱的无形资产。

无形资产有一个区别于有形资产的重要特点,那就是很难转移或者变现。有形资产,比如一套机器设备,可以在不同买家之间交易倒腾。只要还能使用,那就有一定价值。但是无形资产就不一样。比如上面提到的航空公司着陆权,一般仅限该航空公司使用。由于其他航空公司无法使用该着陆权,因此这样的无形资产,只对本航空公司有价值,却无法拿到市场上出售变现。

从1990年代开始,无形资产投资,在欧美发达国家GDP中的比例,逐年上升。而同期的有形资产投资在GDP中的比例,则逐渐下降。2009年,无形资产投资额在GDP中的比例,首次超过有形资产投资(Haskel and Westlake, 2018)。在那以后,两者之间的差距越来越大。截至2014年,欧美经济体在有形资产中每投资一块钱,就会同时在无形资产中投资一块五毛。也就是说,无形资产的投资额,比有形资产投资额多出50%。

无形资产在GDP中的比重越来越大,带来了让很多人始料未及的影响。

除此之外,专利权、非专利技术、商标权、著作权、特许权及土地使用权等也都可以称之为无形资产,你知道为什么企业要做无形资产证券化吗?无形资产证券化对于企业来说有多重要呢?

无形资产证券化最早起源于美国,它最大的优点是不但能够通过发行债券的方式在资本市场上获得所需的资金,而且还可以保留对无形资产的自主性。纽约大学商学院的研究也表明,美国经济正在从物理资本为主的行业转向无形资产为主的行业,比如制药和软件等,美国公司的主要价值创造将来自无形资产。也就是说,企业开始强调任何的研发投资都能形成相应的、可转化为货币的无形资产。

虽然美国的资本市场是全球公认的最发达的,但实际上美国利用无形资产证券化进行融资的历史,也不过短短的十几年。也就是,无形资产证券化公认的最早的事件是1997年1月,美国著名摇滚歌星大卫·鲍伊(David Bowie)由于短时间内缺少流动资金,于是通过在美国金融市场出售其音乐作品的版权债券,向社会公众公开发行了为期10年利率为7.9%的债券,为自己的音乐发展之路募集了资金5500万美元,这样,其后期音乐制作就获得了有力的金融支持,这一融资行为的大获成功,也被认为是世界上第一起典型的无形资产证券化案例。而在此之前,针对无形资产的交易类型主要包括出售、颁发许可证、合资、战略联盟、拆分、捐赠(免税)等,并不能充分发挥知识产权的巨大价值。 鲍伊证券化融资的成功启发了美国华尔街的金融精英们,逐步开始关注文化产业的证券化融资行为,并开发出相应的金融产品,不但将知识产权这种无形资产成功地转化为企业发展和产品研发创新所需的现金流,而且也活跃了金融资本市场,为稳定美国金融自由化的市场地位作出了杰出的贡献。后来无形资产证券化逐渐成为美国资本市场常用的融资方式之一,并在全美地区快速发展起来,比如,仅版权一项资产证券化的规模在1992年才4.17亿美元,经过不到十年的增长,到2000年已经是1992年的6倍之巨,达到了25亿美元之多。 电影行业的证券化 美国电影业通过无形资产证券化融资的债券发行量占到全部总额的40%,其次才是音乐产业。2005年以来(至2011年底),至少出现了35桩电影支持证券发行交易,票面总额超过140亿美元。电影的证券化规模大、交易多,主要是因为它可以实现多种混合资产支持的交易,并且背后都有向福克斯、派拉蒙这样的大公司的信用支持。 音乐行业的证券化 版权作为音乐产业的“灵魂”、“货币”,它的财富属性、产品属性和高附加值属性使之成为音乐产业的重要生产要素和财富资源。音乐版权所有者包括歌曲创作者、表演者、唱片公司或唱片发行商,资产种类包括出版权、版权、声音唱片权、制作者版权、艺术家版权、所有者和其他支付的版权。音乐版权的证券化可以以一定数量的制作出来的唱片、音乐母版等为支持资产,也可以以整个公司制作出来的全部音乐为无形资产。典型的音乐版权证券化的例子是,2005 年5月在美洲银行安排下,迈克尔·杰克逊(Michael Jackson) 以其拥有的披头士唱片专辑一半的权益为担保, 向美国的堡垒投资集团( Fortress Investment Group ) 融资2.7 亿美元。2006 年4 月, 索尼公司与联合拥有人迈克尔·杰克逊以及债权人堡垒投资集团再次达成协议,杰克逊将其当初购买的4000 首披头士歌曲的版权转让给索尼公司使用,同时堡垒投资集团给予杰克逊3 亿美元融资。 专利及商标证券化 由于专利和商标存在着法定的保护期限,到期时的专利技术可能已不具领先性,而契约性的商标保护则经常会根据政府的资产价值期限的条款而改变。从专利持有者来说,最适合进行证券化的是药品公司、大学和学院、高新技术公司。从商标持有者来说,最适合进行证券化的是主要的体育俱乐部和大学、服装设计者和消费品生产商、主流的娱乐公司。2003 年初,Guess以14份商标许可使用合同为基础发行了7500 万美元的债券,由JP摩根证券包销,为期8年,标准普尔的分析人员称这次证券化交易为未来的商标权证券化交易设定了标准。2005年, 哥伦比亚大学与美国知名的生物制药Pharma公司合作,将该公司研发的13种药品作为专利资产池,经过穆迪公司的评估,将该专利证券化后的等级定为3A级,在资本市场共筹集资金2.27亿美元。

而整个无形资产领域的证券化规模,在1997年到2010年期间,美国通过无形资产证券化进行融资的成交金额就高达420亿美元,年均增长幅度超过12%。以前,由于资本市场对于文化产业的关注较少,而且所获得的信息不充足,导致了资本市场对文化产业及其相应的无形资产严重低估,但是随着相应的第三方中介机构对于文化产业评估手段的发展和标准的逐步建立,无形资产的价值越来越能得到市场的普遍认可,甚至在美国,它与实体资产证券化、信贷资产证券化等类型一样越来越普遍、越来越受到市场的青睐。

目前跨国公司的主要价值是无形资产的价值(专利权、商标权、知识产权)。

世界500强企业的无形资产占资产总值的比例平均超过80%以上。

国家自2014年3月1日起放宽注册资本登记条件。公司应当将股东认缴出资额或者发起人认购股份、出资方式、出资期限、缴纳情况通过市场主体信用信息公示系统向社会公示。公司股东〈发起人)对缴纳出资情况的真实性、合法性负责。

新公司法规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。

法律、行政法规对评估作价有规定的,从国家在放宽注册资本条件,鼓励创业的同时,也考虑企业发展壮大的需要,鼓励用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。从迷信资本信用转向注重资产信用,这从一个侧面反映了企业发展由“资本为王”向“技术为王”的转变,国家鼓励拥有先进技术的企业和个人以技术创业,以技术创造价值,以技术实现企业发展的良好愿景。

如何利用知识产权变为企业的实缴出资?

无形资产出资(即知识产权出资):包括-项目前期投入、公关成本、知识产权、技术创新、商业秘密、研发投入、商标、各种专利、渠道资源、政府资源、创新商业模式、未来价值⋯⋯等;

经过知识产权局核发,成为公司有价资产,再到国家工商单位注册成为实缴资本(知识产权出资),完成公司的实缴股权。

可让公司合法合规-同股同权做股权融资、规避非法集资的风险、并规避‘名股实债’的所谓估值法的股权融资风险,对市场运作-融资上市取得重要帮助。

《公司法》第二十七条 股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。

以技术代替货币出资,有很多优点:

让有限的资金自由流动,不再有虚假出资、抽逃注册资本的嫌疑

充实认缴资本,如果只有认缴资本,而不尽早缴付,一方面公司的实力会受到质疑,另一方面在企业招投标过程中也会因没实际交付出资而受到制约而错失良机。

抵扣企业所得税。技术入资后作为企业的无形资产,可以进行推销,摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。即当月增加的无形资产,当月开始摊销;当月减少的无形资产,当月不再推销。对期限型无形资产项目,在有效使用期限内分期摊销,计入损益。

根据《企业所得税法实施条例》第六十七条的规定,无形资产按照直线法计算的推销费用,准予扣除。无形资产的摊销年限不得低于10年。作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。假如一个股东用技术投资于某企业1000万元,按10年摊销,每年可摊销100万,就可以每年节最高100万的所得税。

抵偿债务。假如岀现重大亏损,企业没有资金偿还所欠债务,如果没有缴齐认缴资本,那么股东就必须拿出真金白银来对其认缴资本承担责任,股东就会承担更大的资产损失。而股东用技术出资缴齐认缴资本后就完成了缴齐认缴资本的责任,不必再承担多余责任,完全符合“有限责任公司的股东以其认缴的出资额为限对公司承担责任”、“公司以其资产为限对外承担责任”的要求。以技术出资才真正体现了创业的低门槛,创业的低风险甚至是无风险,因此用技术出资越早越好,只要能真正促进企业发展,技术出资也是越多越好。

总结-知识产权实缴对企业所带来实质的好处有

1、创始人出少钱开办企业,用股权融资快速做大,保证创始人在融资后掌握企业控股权;

2、企业股东出资主要为:“货币出资、实物出资、非货币出资三种形式,运用知识产权出资可避免股东一次性筹集大额货币资金的压力,知识产权出资操作灵活,降低出资成本;

3、减轻企业货币出资压力,规避出资后抽逃资金的法律风险,合法规避债务风险,知识产权增资是完全合理合法的行为,远优于利用垫资、贷款等方式。而且知识产权增资在注册资本中的比重可以占到百分之百;

4、当今国家极其重视高新技术企业,知识产权技术出资是高新技术企业重要标志;

5、对企业未来获取国家补贴和基金起着重要的加分作用,如可申请国家创新基金等;

6、通过知识产权形式完成注册资本实缴,实缴资本可摊销企业十年利润,规避未出资风险,达到合理避税;

7、公司注册资本没有实缴,就是名股实债,股权融资会有非法集资的法律风险;当公司负债或亏损时,股东都要承担连带责任,股权转让人和受让人都要承担责任;

8、知识产权技术出资助力企业融资,为打假、侵权索赔提供价值依据;

9、企业资本提升,通过知识产权技术出资,企业资本可放大N倍,为企业提高净资产,降低负债比,更好的获得银行支持;

10、知识产权(无形资产)出资可为企业降税减负(目前现在的企业营业所得税平均在25%左右,经过我们知识产权(无形资产)出资以后有机会成为符合国家高新企业的标准,最低企业所得税可降至15%),企业股东利用知识产权技术出资可以长期递减企业所得税;

11、真金白银,符合国家高新企业标准后可获得地方政府20-200万不等奖励!

12、利用知识产权增资,不仅体现了企业的形象和实力,而且也提升企业知名度、美誉度,增强品牌凝聚力,树立企业形象,展示企业实力,助力企业快速上市。

世界金融控股集团(美国上市股票代码WFHG),是一家专业协助企业在国内外上市融资进入资本市场的全方位资本运作服务机构。提供中国证券市场上市、美国证券市场IPO、SPAC等上市及投资服务。含辅导上市、顶层设计、市值管理、投资融资、并购重组等资本运作。集团独创IAPO的资本运作上市模式,根据企业的实际情况,规划最合适的上市路径,提高企业上市成功率。可协助企业同时多地融资上市,先利用美国资本市场多元化,轻松的在多个板块融资上市,之后符合香港或国内上市条件,再回来实现两地或多地方上市融资。

集团控股的上海控本企业管理有限公司为上市配套服务机构,主营知识产权出资与资本运作业务。协助企业研发知识产权,经过专业机构审计验资后,作为股东出资成为公司资产,将注册资本转化为实缴资本及资本公积,帮助企业改善财务状况,降低企业负债率,提高企业净资产,改善各类资产的比重,同时协助所辅导的企业对接投资机构,让企业能够轻松融资,快速上市。集团在美国、英国、上海、西安等地设立办公室,依托鼎立陆家嘴CBD商务版块,汇聚全球各行业精英翘楚,精进专业、聚集资源,共同为企业服务。集团与国内外众多的PE基金、私募股权基金、风投、创投等投资机构长期合作。团队具有数十年投融资、企业上市、资本运作成功案例,已帮助众多企业获得融资上市,成为知名企业。

来源 :综合网络 世界金控媒资部整合编辑

▶ 免责声明:本平台内容部分来源于网络,信息仅供参考,本平台不承担责任。如果侵犯您的权益请及时告知我们,我们将于第一时间删除。

Copyright © 2018-2026 World Financial Holding Group All rights reserved

版权所有 © 上海控本企业管理有限公司 沪ICP备2020037538号-2

联系我们

公司名称:上海控本企业管理有限公司

上海证券大厦免费电话:400-114-1349

上海证券大厦办公电话:+86-21-50917695

西安都市之门办公电话:+86-29-84506354

公司总部地址:上海市浦东南路528号北塔16层

陕西地址:陕西西安市高新区锦业路1号绿地都市之门D座11楼

美国总部:印第安纳州奥西恩市北杰弗逊路215号

电子邮件:office@worldfh.com

扫描关注微信公众号

友情提醒:上市有风险,选择需谨慎!